MAX

MAX

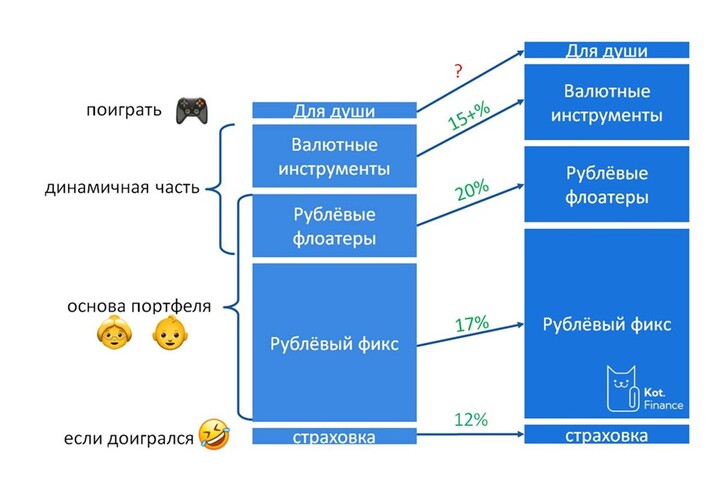

Шаг №0. Принятие риска...

Vlad_pro_Dengi

Vlad_pro_Dengi

Kot.Finance

Kot.Finance

T-Investments

T-Investments

30letniy_pensioner

30letniy_pensioner

2026 © Investing Port

Contacts | Advertising

The use of porti.ru materials is permitted only if there is an active indexed link to the source.

Kuponny_Baron

23 may 15:21