MAX Chat

MAX ChatИтоги недели и прогнозы: ставка снижена, отчетности — смешанные

T-Investments

T-Investments

Макро

Россия

РУБЛЬ

Рубль завершил неделю на минимальных уровнях с конца мая, развернувшись к ослаблению.

Биржевой курс рубля к юаню завершил неделю выше 11,05 руб./юань.

Официальный курс ЦБ к доллару на пятницу составил 79,6 руб./доллар.

Курс к евро — 93,4 руб./евро.

...

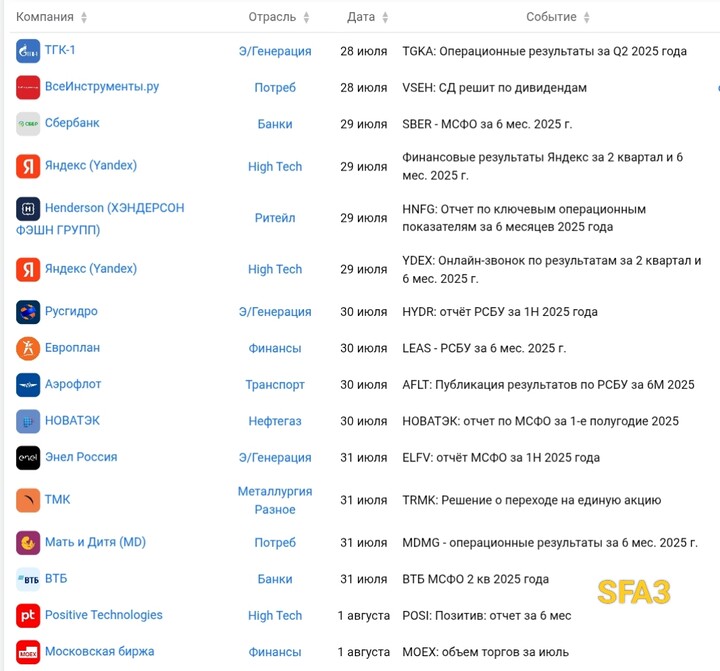

Привет 👋 Подготовил список предстоящих событий по бумагам нашего рынка на предстоящую торговую неделю в хронологическом порядке для Вашего удобства. Чего ждать от рынка на новой неделе? Лично моё мнение - падения. Прошлые недели рынок провоцировал меня на покупки. В итоге, после решения ЦБ снизить ставку до 18 процентов, по логике должен был быть рост. Но что в итоге!?

...

Mistika911

Mistika911

⚡ИНТЕРЕСНЫЙ РАСКЛАД ⚡ #новости

24.07.2025

🇷🇺 Ну что ж, завтра день Х. Доллар перешёл в наступление, вспомнив, что Трамп делает его великим снова😅

Прошедший раунд переговоров не поднял волну эйфории, индекс побагровел, возможно, увидим фиксацию позиций перед ставкой.

...

Утренний дайджест: итоги третьего раунда российско-украинских переговоров, рост производства золота в России

T-Investments

На что стоит обратить внимание сегодня, 24.07.2025

Компании

• РусГидро: публикация операционных результатов за первое полугодие 2025 года.

• ММК: ожидается публикация финансовых результатов по МСФО за второй квартал 2025 года.

...

VASILEV.INVEST

VASILEV.INVEST

📅 Недельные ключевые точки внимания:

21 июля

🔹 #CHMF — опубликует операционные и финансовые результаты за 1П 2025 по МСФО

🔹 #GMKN — расскажет о производственных итогах за первое полугодие

🔹 #LEAS — поделится операционными результатами за 6 месяцев

24 июля

🔹 #HYDR — операционные показатели за 1П...

Comments (97)

bsv_sml

24 july 08:36Производственные показатели Группы РусГидро по результатам 1 полугодия 2025 года находятся на уровне, близком к среднемноголетним значениям. Общая выработка электроэнергии Группы с учетом Богучанской ГЭС составила 71,9 млрд кВт·ч (-6,2% г/г), из них ГЭС и ГАЭС – 56,1 млрд кВт·ч (-6,9%), тепловые станции – 15,6 млрд кВт·ч (-3,3%). Отпуск тепловой энергии в ДФО составил 17,0 млн Гкал (-0,9%). Общий полезный отпуск энергосбытовых компаний достиг 26,3 млрд кВт·ч (+0,8%).

За 1 полугодие 2025 года установленная электрическая мощность объектов генерации, принадлежащих Группе РусГидро, увеличилась на 34 МВт и составила 38 608 МВт с учетом Богучанской ГЭС, преимущественно за счет увеличения мощности гидроэлектростанций в рамках программы модернизации.

Объем выработки электроэнергии объектами генерации, принадлежащими Группе РусГидро, c учетом Богучанской ГЭС по итогам 2 квартала 2025 года составил 38,2 млрд кВт·ч, что на 6,5% ниже показателя за прошлый год, в том числе по ГЭС и ГАЭС – 31,6 млрд кВт·ч (-7,4% год к году). Динамика выработки электроэнергии объектами Группы обусловлена преимущественно низким притоком воды в водохранилища Волжско-Камского каскада в связи с теплой и малоснежной зимой.

Выработка электроэнергии ТЭС Дальнего Востока за 2 квартал 2025 года снизилась до 6,5 млрд кВт·ч (-2,0% г/г). Отпуск тепла электростанциями и котельными Группы РусГидро в ДФО достиг 4,6 млн Гкал (+5,7% г/г). Общий полезный отпуск энергосбытовых компаний составил 11,1 млрд кВт·ч, на 3,0%, превысив прошлогодние значения.

В настоящее время большинство водохранилищ ГЭС Группы РусГидро наполнены до отметок близких или чуть выше среднемноголетних значений. По прогнозу Гидрометцентра России, в 3 квартале 2025 года суммарный приток воды в водохранилища Волжско-Камского каскада ГЭС ожидается ниже нормы. Приток воды в большинство водохранилищ Сибири, Дальнего Востока и Северного Кавказа прогнозируется близким к норме...

https://www.e-disclosure.ru/portal/event.aspx?EventId=SCw-AxPxK7UmEsmWjBh6KTw-B-B

Yash2

25 july 12:34bsv_sml

22 july 15:19https://rushydro.ru/press/news/2207202595652/

alxm

18 july 14:22Рано или поздно допка будет, как в ВТБ после дивов и по номиналу 1 ₽

Frezer

18 july 14:02"Решение принято, срок ее ввода - 2028 год. Она строится по ДПМ ВИЭ (конкурсный отбор строительства объектов на возобновляемых источниках энергии - ред.) в Московской области. Работы по выравниванию здания практически завершены, срок окончания - октябрь этого года. После этого начинается масштабная работа по ее достройке", - ответил он на вопрос, принято ли решение по восстановлению Загорской ГАЭС-2.

В 2013 году на строившейся в Московской области Загорской ГАЭС-2 произошла авария - здание осело из-за размытого грунта. В результате машинный зал и прилегающие территории были затоплены.

По данным "Русгидро"

bsv_sml

17 july 12:51Станция будет вырабатывать 87 млн кВт·ч в год...

https://tass.ru/ekonomika/24538403

Кролик

16 july 16:30🇷🇺 Минэнерго РФ поддерживает идею направления дивидендов государственных энергокомпаний на инвестиции — Цивилев — Интерфакс

https://www.interfax.ru/business/1036449

Кайрос5

16 july 17:36Доколи?

довольный кот

17 july 13:21Ametril

Yesterday at 14:05Ametril

16 july 08:59ДОКА

16 july 17:22w@tcher

7 july 08:51Долг завода перед станцией касался периода передачи электроэнергии с мая по сентябрь 2024 года. На момент подачи иска в конце декабря 2024 года сумма долга составляла 957,9 млн рублей, отмечается в материалах.

Позднее "БоАЗ" частично оплатил задолженность, в связи с чем истец уточнил требования: 436,5 млн рублей основного долга и 212,2 млн рублей процентов за пользование чужими денежными средствами.

Рассмотрев дело на последнем заседании, суд полностью удовлетворил иск в уточненном виде. Согласно решению, проценты за пользование чужими денежными средствами продолжат начисляться на основную сумму долга, исходя из ключевой ставки ЦБ, действующей в соответствующие периоды, начиная с 17 мая текущего года и до момента исполнения обязательств.

АО "Богучанская ГЭС" создано в марте 1993 года. Согласно отчету компании за 2024 год, основной акционер - кипрская Boges Limited (владеет 94,67% акций), остальные 5,44% голосующих акций размещены среди большого числа акционеров. Отмечается, что значительное влияние на управление АО "Богучанская ГЭС" оказывают ПАО "РусГидро"и МКПАО "Объединенная компания Русал" за счет участия в уставном капитале Boges Limited.

Богучанский алюминиевый завод вместе с БоГЭС входит в Богучанское энерго-металлургическое объединение - совместный проект "Русала" и "РусГидро" (MOEX: HYDR). Первая очередь производства на "БоАЗе" была запущена в эксплуатацию в 2016 году. Строительство второй очереди планируется начать в 2025 году и завершить к 2030 году. Мощность завода после ввода второй очереди составит 600 тыс. тонн алюминия в год, что делает его третьим в РФ по объемам после Красноярского и Братского алюминиевых заводов.

Кайрос5

4 july 17:21довольный кот

5 july 12:25ОПЯТЬ ПОПАндос

3 july 17:03Seawater

20 june 22:02Peregrino

21 june 16:53Новые законы или нормативные акты могут негативно повлиять на операционную деятельность компании и ее финансовые показатели.

Финансовые проблемы:

Увеличение долговой нагрузки или снижение прибыльности могут привести к исключению из индекса.

Ухудшение операционной эффективности:

Если компания неэффективно использует свои ресурсы, это может отразиться на ее финансовых показателях и привести к исключению из индекса.

любая из этих причин-все подходят

Morro

21 june 19:02🙂

ДОКА

23 june 16:29Карабас-Барабас

9 june 18:27Yash2

10 june 08:45Поэтому вряд ли кому то ещё нужен добровольно этот замечательный деньгоуменьшательный папир.

luton

10 june 11:13Карабас-Барабас

8 june 13:25w@tcher

7 june 20:02Как говорится в пояснениях к материалам, на момент утверждения бюллетеня для голосования рекомендации акционерам не были сформированы, поэтому предложено два варианта. Итоговые рекомендации будут сформированы с учетом позиции правительства РФ.

Аналогичная ситуация сложилась и на прошлом годовом собрании акционеров "РусГидро". Тогда были предложены варианты отсутствия дивидендов или выплата 0,0779 руб. на акцию. Решение так и не было принято из-за отсутствия директивы основного акционера - РФ в лице Росимущества.

ДОКА

8 june 06:18Карабас-Барабас

8 june 13:23ДОКА

8 june 17:07Yash2

9 june 15:14А тут оставил деньги и свои и чужие (минорские), красота!!!

Народ пусть локти кусает. А пенсионеры, которые покупали на старость для дохода - пусть отсосут.

Главное чтобы у нормальных пацанов из администрации президента откаты с бесконечной стройки были...

А то с бюджета уже по всей видимости не накормишься по хотелкам. Теперь пойдём в госкомпании народ обирать...

Жером

7 june 14:28Что это? 😵

опора

7 june 06:16Ametril

9 june 11:00w@tcher

6 june 11:16Yash2

6 june 13:29Особо охраняемая тайна!!!

ИнвесторИкс

5 june 23:13Читать далее

👉 https://smartlab.news/i/154181

Yash2

6 june 09:05Поэтому будут поэтапно... Три года по ничего. А в последний может быть.

w@tcher

29 may 15:56ОПЯТЬ ПОПАндос

29 may 08:55ИнвесторИкс

27 may 22:39По данным “Ъ”, электростанции «РусГидро» на Дальнем Востоке за счет повышенных платежей за мощность смогут вернуть около 17 млрд руб. убытков, возникших из-за роста цен на уголь в регионе. Дальневосточные угольные ТЭС хронически убыточны из-за того, что текущие тарифы не покрывают рост цен на топливо. Но пока ФАС предлагает компенсировать убытки в течение трех лет, что, по оценкам аналитиков, не будет критично сказываться на ценах. Чтобы устранить саму проблему дисбаланса, потребители призывают пересмотреть подход к ценообразованию на уголь в целом.

Правительство в 2025–2027 годах может увеличить плату за мощность для Дальневосточной генерирующей компании (ДГК; входит в «РусГидро»), чтобы компенсировать 17,1 млрд руб. убытков от покупки угля в 2011–2023 годах. Это следует из материалов правительственной комиссии по электроэнергетике, которая пройдет 4 июня (“Ъ” видел материалы).

www.kommersant.ru/doc/7755620?tg

w@tcher

27 may 15:27Москва. 27 мая. ИНТЕРФАКС - "РусГидро" (MOEX: HYDR) на данный момент начала проектировать лишь одну новую гидроэлектростанцию - Нижне-Зейскую ГЭС, сообщил член правления компании Роман Бердников на круглом столе ассоциации "Гидроэнергетика России".

"Нас как "РусГидро" сейчас загрузили строительством тепловой генерации. У нас сейчас шесть проектов на Дальнем Востоке. Мы их делаем, финансовые ковенанты у нас там не самые простые", - сказал Бердников.

Топ-менеджер "РусГидро" напомнил о сложной долговой нагрузке компании.

"Ситуация не самая лучшая. Дальше у нас два года идут пики строительства тепловой генерации. И только начиная с 2028 г. мы начинаем получать назад эти деньги", - заявил Бердников.

"Поэтому, наверное, когда будет происходить возврат (инвестиций - ИФ), одну (гидроэлектро - ИФ) стацию собственными силами можно потянуть, но это максимум, который можно потянуть", - сказал он.

"РусГидро" объявила о начале проектирования Нижне-Зейской и Селемджинской ГЭС весной 2023 г. Решения по источникам финансирования пока нет, говорил тогда Бердников. Минэнерго РФ тогда ожидало, что запуск ценовой зоны на Дальнем Востоке (с 2025 г. регион вошел в ценовую зону Сибири - ИФ) создаст условия для финансирования строительства новых ГЭС.

В 2025 г. РусГидро" планирует завершить проектирование и оценку стоимости Нижне-Зейской и Селемджинской ГЭС и перейти к поиску источников финансирования, позже актуализировал статус проекта Бердников.

Карабас-Барабас

27 may 00:12ДОКА

27 may 05:13Карабас-Барабас

27 may 07:50ИнвесторИкс

27 may 22:44w@tcher

26 may 14:42Yash2

22 may 13:47luton

21 may 11:01Садовник

20 may 17:30Yash2

15 may 13:0315.05.2025 12:09:24

РусГидро просит правительство о программе финоздоровления, пока у компании нет данных, что она разработана - гендиректор

(добавлен текст после первого абзаца)

Москва. 15 мая. ИНТЕРФАКС - "РусГидро" просит правительство о программе финансового оздоровления, пока у компании нет данных, что она разработана, сказал "Интерфаксу" гендиректор компании Виктор Хмарин.

"Мы просим о такой программе, но пока у меня нет данных о подписанной или даже разработанной правительством программе по финансовому оздоровлению "РусГидро", - сообщил Хмарин.

"Обращайтесь к собственнику", - ответил он на вопрос о возможности выплаты дивидендов в 2025 г.

Менеджмент "РусГидро" считает неправильной выплату дивидендов при текущей долговой нагрузке, говорил ранее Хмарин журналистам, добавляя при этом, что история с распределением прибыли компании - это история собственника, и правильнее задавать этот вопрос правительству РФ.

Ранее также сообщалось о подготовке правительством РФ вместе с руководством "РусГидро" предложений по улучшению экономического состояния компании. В рамках этого плана обсуждается отказ энергохолдинга от выплаты дивидендов до 2028 г.

В то же время акционеры "РусГидро" до сих пор не приняли решение о выплате дивидендов за 2023 г.

ПАО "РусГидро" объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав "РусГидро", включая Богучанскую ГЭС, составляет 38,6 ГВт.

Основной акционер "РусГидро" на конец 2024 г. - Росимущество (62,2%). Банк ВТБ владеет 12,37%, еще 9,61% принадлежит En+ Group.

Ametril

15 may 12:48Peregrino

13 may 19:41Peregrino

13 may 19:40вяхирь

6 may 21:52dch

30 april 21:08«РусГидро», зарегистрированное в Красноярске, в 2022 году выкупило здание на улице Перенсона за 2 млрд рублей у фирмы «Сибиряк», связанной с экс-депутатом Владимиром Егоровым. Переезд из Москвы в Красноярск затронул 1500 сотрудников. В 2024 году компания анонсировала ещё одно имиджевое приобретение — вертолётную площадку на крыше офиса за 34 млн рублей, несмотря на имеющиеся серьёзные аварии на объектах, в том числе катастрофу на Саяно-Шушенской ГЭС.

Это не первая история: в московском офисе на Малой Дмитровке «РусГидро» уже несколько лет ежегодно тратит 5 млн рублей на обслуживание другого аквариума. При этом по итогам 2024 года выручка компании составила 471 млрд рублей, а совокупный долг достиг 220 млрд. Инвестиции в «имидж» очевидно перевешивают расходы на модернизацию действующих энергетических объектов.

На фоне стареющей инфраструктуры такие траты вызывают особое недоумение. Из 400 объектов электроэнергетики компании, 30% оборудования признано устаревшим. Несмотря на заявленную в 2023 году генерацию 165 миллиардов киловатт-часов, рост мощностей составил лишь 0,8% — при этом реальные вложения в обновление инфраструктуры остаются мизерными.

Приоритеты «РусГидро» выглядят показательными: акулы и вертолёты стали важнее аварийных станций, изношенных турбин и безопасности объектов. На фоне затягивающегося кризиса в энергетике, каждый миллион, потраченный на имиджевые проекты, превращается в наглядный символ системной деградации.

Закупки морских хищников и строительство вертолётных площадок за счёт государственного бюджета открыто демонстрируют приоритеты менеджмента. На фоне этих решений разговоры о модернизации энергосистемы превращаются в пустую риторику, а расходы — в откровенную насмешку над налогоплательщиками и здравым смыслом.

https://t.me/c/2697044264/115

довольный кот

25 april 10:26Meador72

23 april 09:13Россия к 2030 г. может недополучить 14,2 ГВт электроэнергии, если не будет скорректирована текущая энергетическая политика

Сейчас Россия использует лишь 20% экономически целесообразного гидропотенциала. Без мер поддержки, включая возврат договоров о предоставлении мощности (ДПМ ГЭС/ГАЭС), дальнейшее развитие невозможно, предупреждают в отрасли.

https://smart-lab.ru/mobile/topic/1145070/

опора

22 april 04:43https://ru.tradingview.com/chart/HYDR/bgc3HiRn-...

Meador72

21 april 08:58РусГидро может получить дополнительные ₽185 млрд выручки в 2025–2029 гг. после одобрения Путиным ускоренного перехода к рыночному ценообразованию на электроэнергию на Дальнем Востоке

https://smart-lab.ru/mobile/topic/1143982/

опора

21 april 06:56https://www.kommersant.ru/doc/7673989

. Bendеr)))

15 april 18:30Карабас-Барабас

17 april 16:30ИнвесторИкс

22 april 00:56Я докупил вторую часть сайза по 0.4498 вдобавок к тому что куплено по 0.5300.

Докупаю через 0,05.

Акция компании в 2008 году стоила столько же! 😵

0,45 - мощный уровень поддержки. Это низы 2008, 2009, 2013, 2015 годов.

Ниже сходит - ещё возьму.

Карабас-Барабас

14 april 22:09Ametril

14 april 14:29На совещании со своими заместителями глава правительства представил измененную энергетическую стратегию на период до 2050 года. Её корректировка потребовалась в связи с новой геополитической ситуацией в мире, а также с необходимостью укрепить энергетическую базу формирующейся «экономики предложения» с приоритетами реального сектора и высоких технологий.

По словам премьера, главная составляющая стратегии — новое состояние экономики, которое гарантирует обеспечение населения и производственного сектора продукцией и услугами ТЭКа, эффективно реализует экспортный потенциал, обеспечивает энергетическую безопасность национального суверенитета, повышая конкурентоспособность топливно-энергетического комплекса на мировом рынке.

Ключевые показатели — общий прогнозный объем ввода в эксплуатацию генерирующего оборудования до 2042 составит 88,477 млн квт. Суммарная мощность электростанций в итоге возрастет почти до 300 млн квт. Такие объемы сопряжены с ростом ВВП (на основе увеличения товарного предложения), которые должен составлять не менее 4% в среднем в год. Реализация стратегии укрепит глобальные позиции России, развивая через энергопоставки связи с соседними странами в рамках ЕаЭС и БРИКС и формируя логистические коридоры Север-Юг и Запад-Восток.

Намечено реализовать богатейший потенциал Дальнего Востока и Арктики через СМП и систем транспортировки газа, что станет основой для демографического укрепления отдаленных территорий. «Без сомнения, данная стратегия связывает воедино процессы, которые происходят в экономике в целом, учитывая потребности людей и предприятий», — подчеркнул Михаил Мишустин.

Карабас-Барабас

14 april 14:15fordovod

9 april 18:39Lazy hunter

31 march 07:17Ametril

31 march 13:38Lazy hunter

1 april 08:02Зато сегодня РусГидро с утра +3.6%

Lazy hunter

7 april 07:44Ametril

7 april 13:35Yash2

9 april 10:09Я так смотрю на исторические графики и не удивлюсь, если утащат на исторические лои - в 2008 год...

До чего ж замечательный менеджмент! До чего компанию довёл! До каких низин!!!

ДОКА

17 march 04:48Компании могут передать электросети Дальнего Востока

По данным “Ъ”, Минэнерго предлагает консолидировать на базе «Россетей» (MOEX: FEES) электросети Дальнего Востока, которые сейчас принадлежат «РусГидро». Речь идет о Дальневосточной распределительной сетевой компании (ДРСК), которую правительство планировало передать другому собственнику в рамках распространения оптового энергорынка на Дальнем Востоке. Аналитики считают, что ДРСК не представляет инвестиционной ценности для «Россетей» из-за ее убыточности, недорегулированности тарифов, а также зависимости от финансовой поддержки «РусГидро». https://www.kommersant.ru/doc/7584549------------------ Походу у Гидры будут ещё масштабные списания в этом году. Россетка получит даром сети Гидры ,всё что накоплено непосильным трудом..

Виктор...

17 march 09:22И к тому же примерно 15 ярдов долга(кредиторская задолженность) этой компании на плечи Россетей... Это может резко оздоровить ситуацию в Русгидро...

Воот.

Виктор...

11 march 15:13Прикупил сегодня я этот папир... 2 ляма по 0.515 и 3 ляма по 0.51... Ежели будет 0.46, то ещё 5 лямов прикуплю...

Короче, в этой папире я с вами...

Воот.

Ametril

25 april 09:26Виктор...

25 april 10:09Покупай когда дёшево и продавай когда дорого... И деньги будут...))))))

Воот.

Meador72

25 april 10:11довольный кот

25 april 10:23-Sergey-

11 march 11:22Макс Саратовский

11 march 10:29SS Doktor

11 march 10:07Федот Питерский

29 january 14:28