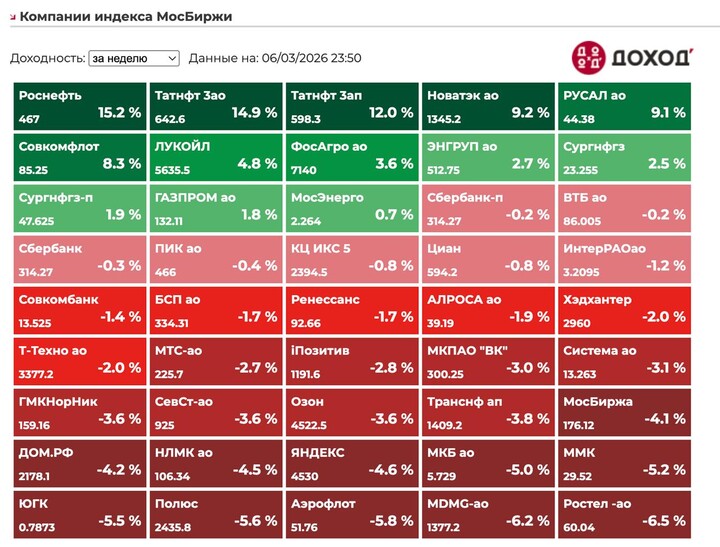

🏦 МТС Банк

#MBNK

#MBNK. Прибыль восстанавливается, что с перспективами?

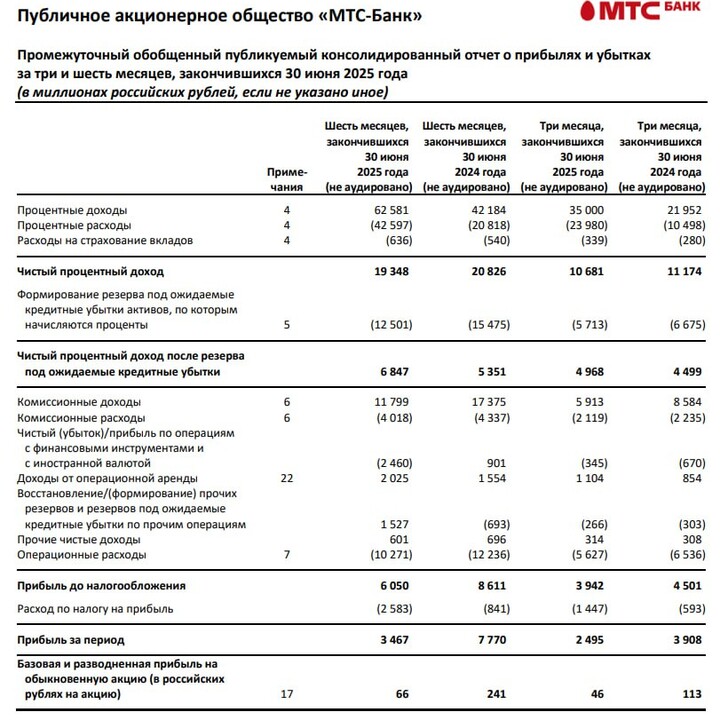

Завершаем торговую неделю обзором финансовых результатов МТС Банка за 1П2025. Рассмотрим ключевые моменты и перспективы инвестирования в акции:

- Чистый процентный доход: 6,8 млрд руб (+28% г/г)

- Чистый комиссионный доход: 7,8 млрд руб (-40,3% г/г)

- Чистая прибыль: 3,5 млрд руб (-55,4% г/г)

📈 По итогам первого полугодия чистый % доход после формирования резервов увеличился на 28% г/г - до 6,8 млрд руб. за счёт эффекта от приобретения портфеля ОФЗ, который дал существенный процентный доход, а также снижения расходов на резервы. Отдельно во 2К2025 чистый % доход относительно 1К2025 вырос на 164,4% г/г - до 5 млрд руб., а прибыль на 156,7% - до 2,5 млрд руб.

- резервы под кредитные потери снизились на 19,2% г/г - до 12,5 млрд руб.

- процентный доход от ОФЗ составил свыше 7 млрд руб.

- чистая % маржа снизилась на 3,1 п.п. - до 5,9%. Отдельно во 2К2025 выросла с 5,8% в 1К2025 до 6,4% на фоне снижения стоимости фондирования.

- рентабельность капитала (ROE) составила 7,4% (против 19,3% годом ранее). Отдельно во 2К2025 вырос до 10,7%.

📉 В то же время чистые комиссионные доходы упали на 40,3% г/г - до 7,8 млрд руб., что обусловлено сокращением кредитного портфеля и снижением агентских вознаграждений за продажу страховых продуктов. В результате чистая прибыль снизилась на 55,4% г/г и составила 3,5 млрд руб., а негативной динамике также поспособствовал крепкий рубль и снижение операционных доходов.

- кредитный портфель (после резервов) с начала года снизился на 6,5% г/г.

- вознаграждения за продажи страховых продуктов упали на 61,8% г/г - до 2,7 млрд руб.

- операционные доходы (до резервов) сократились на 21,8% г/г - до 27,3 млрд руб.

📈 Важно напомнить, что в июле 2025 года МТС Банк привлек порядка 4 млрд руб. для увеличения кредитного портфеля и целевой рентабельности (ROE) в 35% путем размещения 2,9 млн акций. Уставный капитал при этом вырос на 8,4%.

💼 Дивиденды

Как я и предполагал в прошлом обзоре, МТС Банк выплатил дивиденды по нижней границе диапазона. Итоговый дивиденд за 2024 год получился 89,31 рублей на акцию, что на момент отсечки дало 7,4% дивдоходности (25% от чистой прибыли по МСФО).

- на фоне смягчения ДКП жду улучшения ситуации с прибылью во 2П2025 и ожидаю её в районе 10-11 млрд руб.

Таким образом, если МТС Банк снова решит выплатить дивиденды по нижней границе диапазона (25% от ЧП), то финальный дивиденд может составить 73,2 рублей на акцию (5,7% дивдоходности). А вдруг выплатят 50% от ЧП, то здесь уже картина будет куда интереснее: 146,5 рублей на акцию (11,5% ДД).

Итого:

МТС Банк продолжает находится под давлением высоких процентных ставок, это видно по динамике показателей за 1П2025. При этом стоит отметить, что показатели во 2К2025 относительно 1К2025 продемонстрировали агрессивный рост, что обусловлено работой доходных активов.

- МТС Банк приобрел портфель облигаций с базовым активом ОФЗ в апреле 2025 года за 156 млрд руб. На текущий момент облигационный пакет увеличился до 282,7 млрд руб, а его доходность составила уже больше 7 млрд руб. и будет расти по мере снижения ключевой ставки.

Если ставка на переоценку ценных бумаг увенчается успехом, то банк сможет в короткие сроки существенно нарастить чистую прибыль и удвоить капитал. Я не думаю, что в ближайшей перспективе мы увидим ставку на однозначном уровне, но даже 12% будет вполне достаточно, чтобы результаты кратно улучшились.

Сейчас банк торгуется по P/E = 5,4х и P/B = 0,4x - оценка дешевая, но важно учитывать риски. У МТС Банка все ещё низкий ROE, маленькая процентная маржа, а также высокая стоимость риска. При этом низкая прибыльность может подтолкнуть банк к новым допэмиссиям.

Консервативный таргет по акциям МТС Банка находится в районе 1600 рублей, что предполагает ~27% апсайда. Опять же, если менеджмент успешно реализует идею с ОФЗ, то переоценка может быть куда более существенной.

#учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX