MAX

MAX

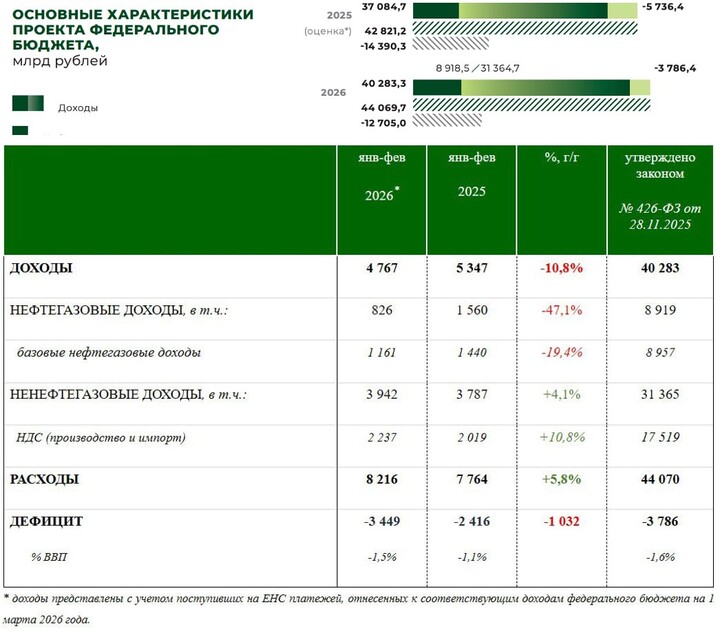

Но есть нюанс, такой дефицит получен всего за 2 месяца 2026 года 😁

#SU26248RMFS3 #USD000UTSTOM

T-Investments

T-Investments

Северсталь — один из ведущих производителей стали в России с долей рынка около 14,6% в 2024 году. Себестоимость производства стальной продукции у компании одна из самых низких в мире. Северсталь производит:

За прошлый квартал Северсталь выплавила 2,5 млн тонн стали — рост на 8% г/г. Общее производство стали в России за этот период превысило 17 млн тонн, по данным Корпорации Чермет.

Итоги второго квартала 2025 года:

Все производственные активы Северстали находятся в России. Их можно разделить на два дивизиона: Северсталь Ресурс и Северсталь Российская Сталь.

В этот дивизион входят горнодобывающие активы, которые выпускают широкий спектр железорудной продукции: железная руда, железорудный концентрат, окатыши. Северсталь Ресурс полностью (на 130%) покрывает потребность дивизиона Северсталь Российская Сталь в железорудном сырье (ЖРС). Это позволяет меньше зависеть от цен на сырье для производства стали. Избытки ЖРС компания реализует третьим лицам: объем таких продаж в прошлом квартале составил 596 тысяч тонн — снижение на 22% г/г.

Этот дивизион охватывает все активы компании, которые производят и реализуют металлопродукцию. У него широкий сортамент продукции, а наибольшая доля приходится на плоский прокат с высокой добавленной стоимостью. За второй квартал 2025 года дивизион произвел 2,5 млн тонн стали.

Мощности по производству стали компании составляют около 12 млн тонн в год, или 3 млн тонн в квартал.

Производство чугуна во втором квартале 2025 года составило 2,7 млн тонн (+35% г/г) в результате завершения ремонта доменной печи номер 5.

Во втором квартале 2025-го выручка Северстали снизилась относительно аналогичного периода прошлого года на 16% и составила 185 млрд рублей. Такое падение во многом обусловлено более низкими ценами на стальную продукцию в результате сокращения внутреннего спроса и кризиса на мировом рынке стали.

Результатом снижения выручки стало падение EBITDA на 36% г/г, в то время как рентабельность по EBITDA достигла 21% — минимум за длительный период.

Отметим, что маржинальность металлурга была также размыта после приобретения А ГРУПП, которая является металлотрейдером и обладает значительно более низкой рентабельностью (как правило, на уровне 2—5%).

Свободный денежный поток составил 3,6 млрд рублей, упав в прошлом квартале на 85% г/г. При этом в первом квартале показатель был глубоко отрицательным: минус 33 млрд рублей в результате оттока средств в оборотный капитал. Доходность FCF от капитализации за прошлый квартал составила менее 1%.

Дивидендная политика Северстали привязана к FCF и коэффициенту чистый долг/EBITDA, который отражает уровень долговой нагрузки компании.

Компания стремится выплачивать дивиденды каждый квартал. Несмотря на высокие дивиденды в 2024 году, мы ожидаем снижения дивидендной доходности в ближайшие годы из-за роста капитальных затрат на фоне развития бизнеса.

По нашим оценкам, в следующие 12 месяцев размер дивидендов на акцию может составить всего 42 рубля, доходность к текущей цене — 4,2%.

Сейчас у нас нейтральный взгляд на акции Северстали. Рекомендация — «держать», целевая цена — 1 200 рублей за бумагу, потенциал роста на горизонте 12 месяцев — 19%.

Акции компании торгуются недорого по форвардному мультипликатору EV/EBITDA (4,3x) относительно исторического среднего (около 4,5x), но дороже российских аналогов.

Мы ожидаем, что финансовые результаты Северстали будут под давлением в ближайшие кварталы из-за высокой ключевой ставки и ограничения льготных ипотечных программ в 2024 году. К тому же компания входит в цикл высоких капитальных затрат, что снижает дивидендную привлекательность ее акций.

Читать стратегию

Фото: Unsplash / Hannah Gibbs

Invest_Palych

Invest_Palych

T-Investments

Индийские нефтепереработчики закупили около 30 млн баррелей российского сырья после того, как США «дали добро» на торговлю с РФ. Дели импортировал сорта Urals, ESPO и Varandey, сообщает Bloomberg со ссылкой на источники.

Anton_Matiushkin

Anton_Matiushkin

2026 © Investing Port

Contacts | Advertising

The use of porti.ru materials is permitted only if there is an active indexed link to the source.

Tenderlyberry

29 july 16:47