MAX

MAX

#USD #news

Минфин в марте приостановит исполнение операций по бюджетному правилу из-за планов по изменению цены отсечения на нефть, говорится в сообщении ведомства

Последний раз Минфин приостанавливал исполнение бюджетного правила в начале 2022 года

Валюта реагируют ростом на 0.9%

24 june 10:27

Author:

fundamentalka

fundamentalka

fundamentalka

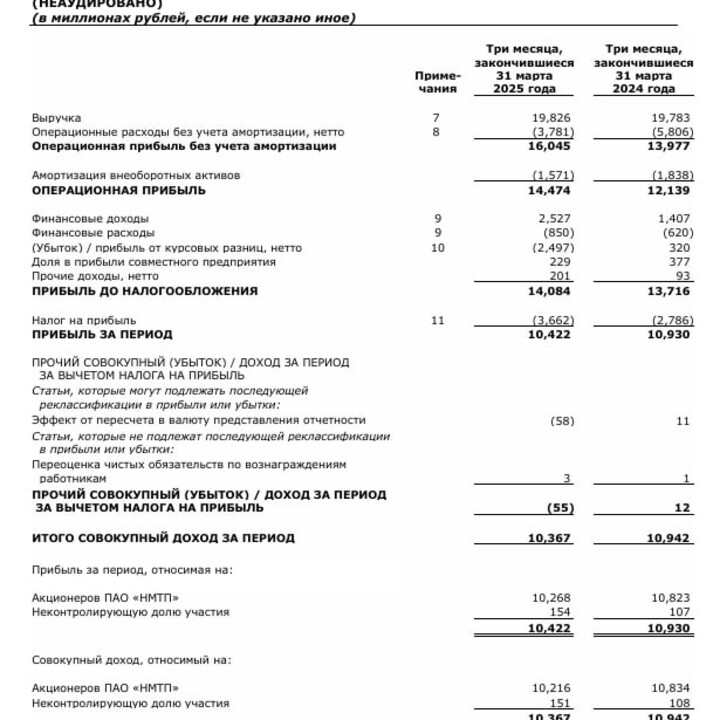

Сегодняшний материал посвящен крупнейшему портовому холдингу «НМТП» и его неожиданному отчету за 1 квартал 2025 года. Традиционно, компания отчитывалась по МСФО дважды в год, однако решила прервать старую тенденцию. Что ж, пройдемся по ключевым моментам:

- Выручка: 19,8 млрд руб (на уровне 1К2024)

- EBITDA: 16 млрд руб (+14,7% г/г)

- Операционная прибыль: 14,5 млрд руб (+19,2% г/г)

- Чистая прибыль: 10,4 млрд руб (-4,6% г/г)

📈 Индексация тарифов (на 5,7% нефть / 23,5% сухогрузы) помогла НМТП нивелировать падение грузооборота в портах и сохранить выручку на уровне прошлого года - 19,8 млрд руб. В то же время компания продолжила работу над снижением расходов, что в результате положительно отразилось на операционной прибыли и EBITDA, которые прибавили 19,2% г/г - до 14,5 млрд руб. и 14,7% г/г - до 16 млрд руб. соответственно.

- перевалка в Новороссийске в 1К2025 снизилась на 8,7% г/г. В Приморске на 2,6% г/г.

- операционные расходы сократились на 34,8% г/г - до 3,8 млрд руб.

- рентабельность EBITDA составила 80,8% (против 70,7% годом ранее).

📉 При этом чистая прибыль оказалась под давлением курсовых разниц, а также повышения налога на прибыль с 20% до 25%, продемонстрировав снижение на 4,6% г/г - до 10,4 млрд руб.

✅ Несмотря на существенный рост CAPEX, НМТП продолжает сохранять чистый долг отрицательным. ND/EBITDA = -0,56x.

- CAPEX вырос на 134,4% г/г - до 2 млрд руб. (строительство контейнерного терминала).

- FCF составил 7 млрд руб. + получили 1,7 млрд руб. процентных доходов.

- Чистая денежная позиция в 1К2025 составила 36 млрд руб.

–––––––––––––––––––––––––––

👛 Дивиденды

В обзоре итогов 2024 года мы прикидывали финальные дивиденды НМТП в районе 0,98 рублей на акцию. По факту же имеем рекомендацию СД в размере 0,9573 рублей на акцию.

- Таким образом, дивдоходность НМТП по итогам 2024 года составляет 10,4%.

Сохраняю прогноз по дивдоходности за 2025 год в районе 10-11%. Не исключаю того, что компания преподнести сюрприз в виде повышенного payout (до 75%).

–––––––––––––––––––––––––––

Итого:

Несмотря на сокращение грузооборота в портах, рост CAPEX, повышение налога на прибыль, НМТП уверенно начинает 2025 год. Компания сохранила долговую нагрузку на комфортном уровне, увеличила операционную прибыль благодаря эффективной работе над расходами, а также продолжила генерировать процентные доходы на фоне высокой ключевой ставки.

Кроме того, компания располагает денежным потоком, достаточным для осуществления повышенных дивидендных выплат. Сейчас НМТП выплачивает 50% от ЧП, принимая во внимание размер FCF. Дивдоходность по итогам 2024 года составляет ни много ни мало - 10,4%. В теории компания может повысить payout с 50% до условных 75%, тогда и акции могут подрасти.

Текущая оценка по P/E = 4,8x выглядит недорогой, однако всё упирается в драйверы роста. Если компания не увеличит payout по дивидендам, то будет реализовываться консервативный сценарий с дивдоходностью 10-11%. Сам по себе актив хороший и заслуживает места в дивидендном портфеле. При этом подчеркну, важно помнить про геополитические/военные риски, т.к порт может быть в зоне повышенного риска.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

To leave comments you need to register

Similar posts

11 hours ago

Author:

Karsotel

Karsotel

Karsotel

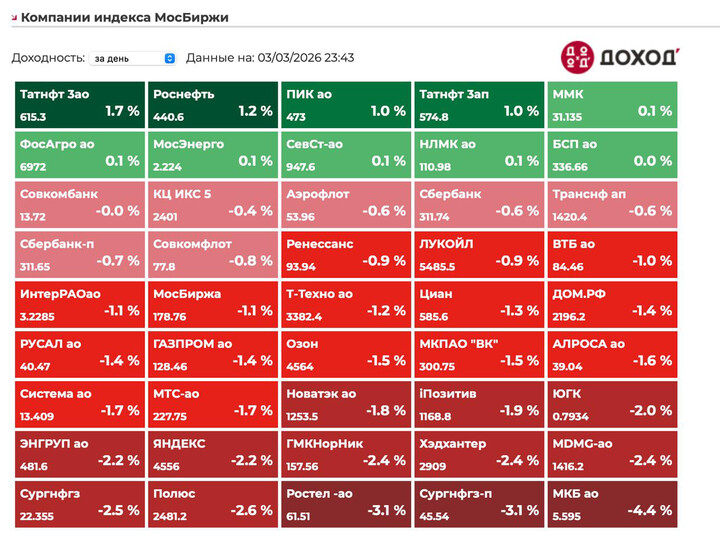

Во вторник индекс мосбиржи упал на 1% до 2813 пунктов.

Юань упал на 0,49% до 11,168,

Нефть выросла вчера на 3% до $81,5, хотя в моменте было движение до $85.

Геополитика: градус остается высоким

Зеленский вчера опять хохорился, говорил про буферную зону на территории России, то отказ, то не отказ от выборов президента до подписания мира, а не перемирия....

33

11 hours ago

Author:

Romans_

Romans_

Romans_

Здравствуйте, коллеги. Относительно недавно за весь 2025 год отчитался Озон. Сегодня мы разберём данный отчёт, посмотрим, за счёт чего идёт рост, где прибыль, что ожидается в 2026 и какие риски.

📊 Как всегда, сначала отчёт за 2025 год по МСФО:

•Выручка: 998 млрд руб. (+63% г/г)

Скорр. EBITDA: 156,3 млрд руб. (х3,9 г/г)...