⛓️ Русал – санкции не главная проблема

Котировки уже 2.5 года стоят в боковике, компания не получит дивидендов от Норникеля, а ЕС ввела санкции. Все настолько плохо или у компании есть драйверы роста?

🔒 Чем грозят новые санкции?

В рамках 16 санкционного пакета ЕС рассматривает возможность запрета импорта отечественного алюминия. Для европейцев поставщики из РФ имеют большое значение, т.к. занимают долю в 6%. Однако аналитики полагают, что санкции не будут рубить с плеча, вводя полный запрет на российский алюминий. Скорее всего процесс будет поэтапным или же обойдутся пошлинами и квотами. Это связано с тем, что запрет на алюминий затруднит работу ряда европейских отраслей – и в первую очередь автопром, который и так испытывает трудности в последнее время.

Несомненно любые ограничения приведут к росту расходов на логистику, а также необходимости наращивать дисконт. Сейчас на европейский регион приходится 22% выручки компании или 1,26 млрд. долл. Однако у

#RUAL

#RUAL есть проблемы и посерьёзнее…

🚫 Почему бумаги Русал будут под давлением?

1️⃣ Высокий долг

В отчёте по МСФО за 1П 2024 компания продемонстрировала рост ЧП на 35% г/г до 0,57 млрд. долл., однако FCF в основном отрицательный и показал отток почти в 1 млрд. долл. Виной всему рост дебиторки, запасов, а также кап. затрат, которые перевалили за 0,5 млрд. долл. (+24% г/г). При этом фаза высоких инвестиций Русала как раз должна начать набирать темп со 2П 2024 и продлится как минимум 3 года. Всё это давит на долговую нагрузку, объём которой уже достиг 7,69 млрд. долл. (FWD Net Debt / EBITDA – 3,8x).. К тому же её уже в этом году нужно рефинансировать по нынешним запредельным ставкам. Компания старается брать в долг в валюте, что облегчает ситуацию ввиду более низких ставок.

Отрицательным FCF не дает ни уменьшить займы, ни выплатить дивы. Да ещё и Норникель не заплатит своему акционеру из-за своего отрицательного FCF.

2️⃣ Цены на алюминий

Рынок алюминия остаётся стабильным, текущие котировки примерно на 7% выше среднего уровня 2024. Цены уже 5 лет находятся в диапазоне 2 – 2,6 тыс. долл. за исключением пиков конца 2021 и начала 2022. При этом в диапазоне 2 150 – 2 350 долл. за тонну

#RUAL балансирует на грани рентабельности. Доходов в таком случае едва хватает на процентные платежи, а при росте цен на металл растёт прайс и на глинозём, что увеличивает расходы на производство. Также Русал вынужден предоставлять дисконт из-за санкционной токсичности. При этом Азия даёт 42% выручки или 2,37 млрд. долл., при том что рынок в Китае наиболее конкурентный. То есть самый выгодный европейский рынок потерян, а работать приходится на самом сложном рынке в мире.

📊 Итоги

Да, в последнее время цены на алюминий немного подросли, но не на столько, чтобы рассматривать Русал к покупке. У компании сразу несколько проблемы: долг+высокая ставка ЦБ, санкции ЕС, дисконт в Китае, отсутствие дивов от GMKN. Все эти проблемы по отдельности - не критичны, но вместе не дадут расти фин. показателям RUAL. Поэтому компании полностью во власти цен на алюминий. Помощи можно ждать только с этой стороны. И пока цены на металл не пойдут вверх, RUAL не даст выхлопа акционерам. По ряду мультипликаторов компания вообще дороже других металлургов, например FWD EV / EBITDA – 7,3x (и это при самом высоком Net Debt / EBITDA). Поэтому тот случай когда котировки скорее пойдут вниз, нежели будут расти.

MAX

MAX

InvestEra

InvestEra

GloraX

GloraX

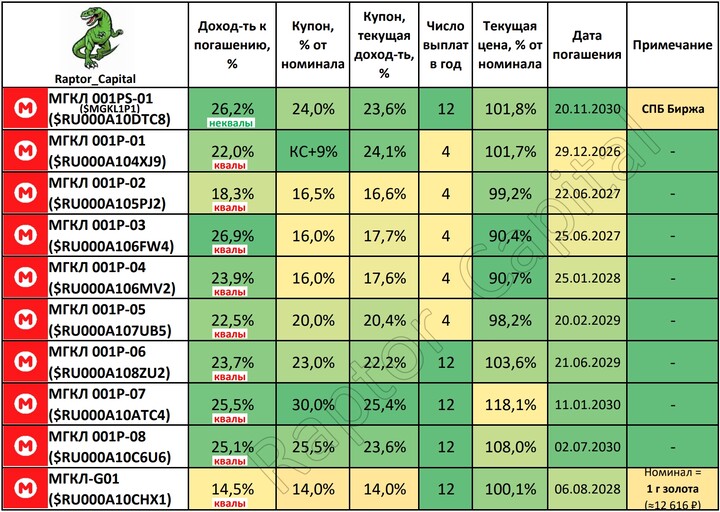

Raptor_Capital

Raptor_Capital