Кратко:

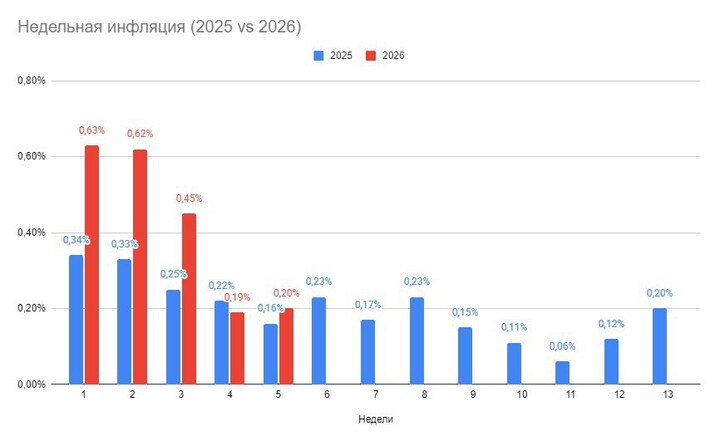

Минфин продолжает упираться в цену и жадничает с премией, инфляционные данные остаются умеренными, ЦБ склоняется к паузе, а рынок долга переваривает данные.

Подробно:...

TAUREN_invest

TAUREN_invest

Rich_and_Happy

Rich_and_Happy

Rich_and_Happy

Poly_invest

Poly_invest

2026 © Investing Port

Contacts | Advertising

The use of porti.ru materials is permitted only if there is an active indexed link to the source.

Chuper_01

15 november 2024 13:51