MAX

MAX

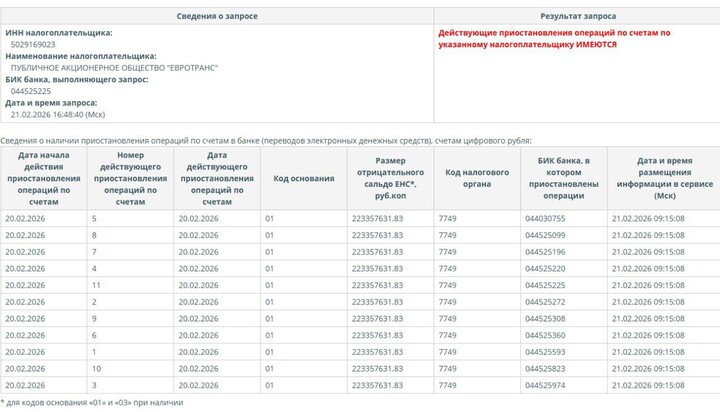

Выплата дивидендов через наращивание долговой нагрузки явно не причем и у налоговой какая-то ошибка 😁

Все ''нормально'', ребята, ждем оферты от владельцев по 350 рублей 😁

#EUTR

Raptor_Capital

Raptor_Capital

Invest_Palych

Invest_Palych

EnInvs

EnInvs

Invest_Palych

2026 © Investing Port

Contacts | Advertising

The use of porti.ru materials is permitted only if there is an active indexed link to the source.

81Aleks

31 october 2024 20:56