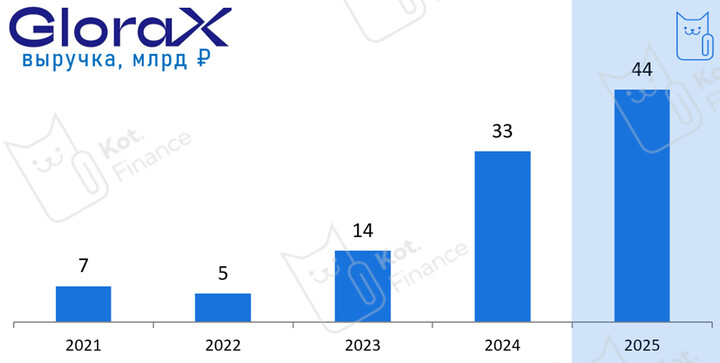

🏗Glorax: рекордный год, капитал пополнился деньгами от IPO и прибыли второго полугодия. Карта строителей 🙅♂️не участвуем

(пост из

KotFinance_Ultra

KotFinance_Ultra от 22 января)

Пока нет годовой отчетности, опираемся на свои фантазии и финансовую модель

Финансы

опирались на:

🔹рост запасов на 5%, дебиторской задолженности на 10% - в активах

🔹рост капитала на прибыль второго полугодия и средств от IPO

🔹в P&L моделируем показатели рентабельности не по примеру первого полугодия (мы писали про разовый характер прибыли), а в среднем за 2023-2025 гг., хотя и это оптимистично – самый «жирный» период

❗️Голубым на слайдах – наши фантазии. Основа выручки – самая большая погрешность в наших прогнозах, т.к. мы брали за основу продажи и корректировали их на НДС в коммерции, но это всё равно имеет большой разброс

Мы надеемся, что связанные стороны не стали увеличивать займы после IPO, и капитал останется в компании. И во всех спорных моментах мы делали округление в пользу Glorax. Т.е. наша фантазия очень оптимистична. А что мы видим?

🔎 Карта

Нам сложно объективно смотреть на размещение, т.к. на срок больше 1 года мы рассматриваем из строителей только ЛСР

#RU000A10B0B0

#RU000A10B0B0 , Сэтл

#RU000A10C2L4

#RU000A10C2L4 , ПИК

#RU000A0ZZ1M2

#RU000A0ZZ1M2 , А101

#RU000A10DZT9

#RU000A10DZT9 . В Glorax мы видим высокий риск из-за очень длинного срока, низкого рейтинга, и всё еще недостаточного собственного капитала (для сравнения у А101 чистый долг/капитал

MAX

MAX

andy125

11 hours ago