Blogs

Karsotel

Karsotel

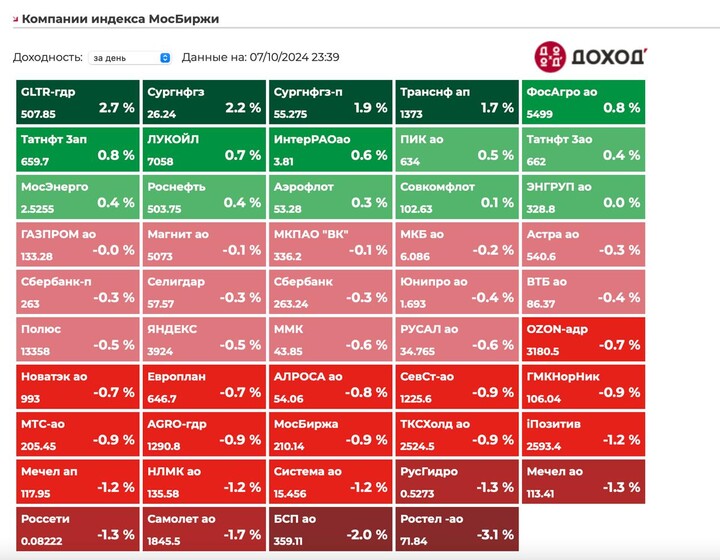

В понедельник индекс мосбиржи закрылся в ноль.

Юань вырос на 0,47% до 13,5.

Нефть выросла на 4% до $81.

Хотя с утра падает на 1,5% до $79,7 - это премия за Ближний Восток крайне нестабильна.

Из негатива RGBI продолжил свое падение, упал на 0,5% до 99,67 -• доходность выросла до 17% по длинным ОФЗ. Такую доходность можно зафиксировать на 13 лет. Это минимальные значения индекса, хуже было только внутри дня в 2014 и 2022 году (и то из-за выхода нерезов), сейчас же индекс ОФЗ поставил исторический минимум.

Конвертация российских программ депозитарных расписок (DR) остановлена.

Наверное, давление может быть еще несколько дней, но постепенно давление ослабевает и потенциальный навес уменьшается.

Компании:

1.ВТБ: покупает почта банк

Купят его по оценке в 1 капитал.

Выкупят 50% - 1 акцию за 36 миллиардов рублей.

Учитывая средний ROE банка в 8% выглядит как благотворительность в пользу почты России, так при этом и жрет капитал, что уменьшает вероятность дивидендного сюрприза.

В текущих реалиях не жду выплаты дивидендов• за 2024, может быть по итогам 2025 в 2026 году выплатят.

Также из негатива создание антициклической надбавки, которая потребует еще 60 миллиардов рублей. Достаточность капитала низкая - платить дивы сложно, сначала будут платить по субордам.

2.GLTR: выкуп будет

Выкупают по 520 рублей, со 2 раза акционеры утвердили.•

Получается 2% чуть более чем за месяц.

Сейчас доходность чуть больше чем на LQDT, не очень интересно.

Акционером остаться не получится, компания делает делистинг, а на других биржах акций у них нет.

3.Новабев: плюшки для акционеров

Для своих акционеров компания раздает бонусы!

Получилось даже круче чем в прошлый раз, в этот раз у инвесторов будут супер крутые плюшки.

1)Дивиденды баллами

2)Максимальный уровень лояльности (если не акционер - для этотого нужно тратить по 40к на алкоголь)

3)Дополнительные персональные цены и закрытые акции.

Прикольно сделали - молодцы!

В комментах добавил картинку.

Также представили вчера операционные отчет за 9м:

Общие отгрузки за 9 месяцев снизились на -2,8% относительно прошлого года до 10,95 млн декалитров.

Это не страшно, компания сфокусировалась на отгрузках маржинальных брендов, которые растут, что поддержит рентабельность Белуги.

Открывают по 100 винлабов в квартал, а выручку винлабов нарастили на 29,2% г/г.

В целом нейтральный отчет, без сюрпризов.

Резюме:

Боковик продолжается, сильная нефть и девал рубля удерживают рынок, но рынок ОФЗ продолжает падение, что создает такой хрупкий баланс. Пока идем в боковике, особо ничего не происходит.

Всем хорошего дня!

#GLTR

Comments (12)

Kivvvi_trade за оскорбления бан)

Kivvvi_trade за оскорбления бан)

Kivvvi_trade себе лучше посочувствуй 😂

Kivvvi_trade себе лучше посочувствуй 😂

Similar posts

Татнефть: стабильные финансы и щедрые дивиденды

T-Investments

T-Investments

Татнефть входит в пятерку крупнейших вертикально интегрированных нефтяных компаний России по объемам добычи нефти, доказанным нефтяным запасам и нефтеперерабатывающим мощностям. Ключевые производственные активы компании находятся в России, в основном в Республике Татарстан. При этом Татнефть ведет проекты не только на внутреннем рынке, но и за рубежом.

...

О чем говорят инвесторы: итоги мая

T-Investments

Подводим итоги мая дайджестом самых обсуждаемых активов в Пульсе.

GAZP — 16 658 упоминаний

Акции Газпрома снова стали самым обсуждаемым активом месяца в Пульсе. В мае инвесторы наконец получили ответ на вопрос, будет ли компания платить дивиденды за 2024 год. Совет директоров газового монополиста рекомендовал отказаться от выплат. Решение кажется логичным: распределение прибыли в не самое простое для ...

Утренний дайджест: второй раунд российско-украинских переговоров, увеличение нефтедобычи странами ОПЕК+

T-Investments

На что стоит обратить внимание сегодня, 02.06.2025

Компании

• Лукойл: последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 2024 год (541 рубль на акцию).

• Группа Астра: публикация финансовых результатов по МСФО за первый квартал 2025 года.

...

VSkrudG

8 october 10:47