MAX

MAX

#offtop #хобби

В прошлый раз слег с высокой температурой и перенеслось, но, если вдруг кому интересно, показ спектакля состоится 23го февраля, билеты тут

https://cdri.ru/afisha/fevral-2026/vospominanie.html

Буду играть молодого нагловатого фарцовщика (что вообще не так далеко от спекулянта 👆), влюбляющегося в замужнюю женщину

Буду рад увидеться!

Blogs

17 february 12:30

Author:

fundamentalka

fundamentalka

fundamentalka

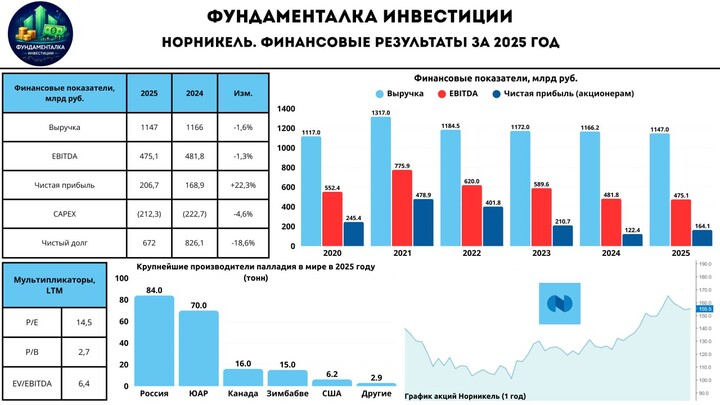

Дорогие подписчики! Сегодня разберем финансовые результаты ГМК Норникель за 2025 год. Напомню, что ранее мы уже изучили операционные результаты компании.

- Выручка: 1147 млрд руб (-1,6% г/г)

- EBITDA: 475 млрд руб (-1,3% г/г)

- Чистая прибыль: 206,7 млрд руб (+22,3% г/г)

📉 По итогам 2025 года выручка показала снижение на 1,6% г/г - до 1147 млрд руб., что обусловлено снижением объемов производства, а также укреплением рубля. В результате EBITDA также показала символическое снижение на 1,3% г/г - до 475 млрд руб.

*Важно понимать, что рублевые фин.показатели получились хуже из-за укрепления рубля в 2025 году относительно 2024 года. Т.е. падение по ряду ключевых показателей связано исключительно с курсом рубля, а не с качеством бизнеса. Если брать результаты в валюте, то имеем следующую картину:

- Выручка: +10% г/г.

- EBITDA: +9%.

- Чистая прибыль: +36%.

📈 Что касается чистой прибыли в рублях, то она выросла на 22,3% г/г - до 206,7 млрд руб. что обусловлено снижением финансовых расходов, увеличением доходов от инвестиционной деятельности, а также положительной динамикой курсовых разниц.

- Свободный денежный поток (FCF) в рублях составил 138,1 млрд руб. (против 35,1 млрд руб. годом ранее).

- Финансовые расходы снизились с 83,4 до 79 млрд руб.

- Курсовые разницы составили 6,5 млрд руб. (против -31,8 млрд руб. годом ранее).

- CAPEX снизился с 222,7 до 212,3 млрд руб.

✅ На конец 2025 года чистый долг (без учета обязательств по аренде) составил 672 млрд руб. (-18,6% г/г), при ND/EBITDA = 1,6x.

–––––––––––––––––––––––––––

💼 Дивиденды и риски в 2026 году

Дивиденды. FCF является дивидендной базой для Норникеля. За 2025 год компания сгенерировала порядка 138,1 млрд руб. свободного денежного потока. Если на дивиденды за 2025 год будет направлено 75% от FCF, то выплата может составить около 6 рублей на акцию, что предполагает 3,8% дивдоходности (позитивный сценарий). Как я уже говорил в прошлом обзоре, думаю, что сейчас Норникель уделит внимание снижению долговой нагрузки, а к выплатам вернется уже по итогам 2026 года (базовый сценарий).

Риски на год грядущий.

1. Международная торговая администрация (ITA) Министерства торговли США предварительно одобрила введение антидемпинговой пошлины в размере 132,83% на импорт необработанного палладия из России. По данным ITA, российский импорт палладия в США в 2024 году оценивался в $877,73 млн, в 2023 году — в $1,08 млрд, в 2022 году — в $1,35 млрд. Т.е. при реализации сценария с пошлинами следует ожидать ухудшения по вопросу логистических маршрутов. В то же время многие российские аналитики отмечают, что пошлины окажут несущественное влияние на Норникель, а даже наоборот, приведут к росту цен на металл.

2. На фоне снижения нефтегазовых доходов и роста бюджетного дефицита, вероятным шагом станет повышение НДПИ для производителей золота и цветных металлов — SberCIB.

–––––––––––––––––––––––––––

Итого:

Финансовые результаты Норникеля получились ожидаемо неплохими на фоне роста цен на основные металлы группы. На отчетность в рублях повлиял крепкий рубль, при этом в валюте результаты получились существенно лучше. Главный итог — компания устойчива в финансовом плане и улучшила свое положение относительно 2024 года (на фоне крепкого рубля). В то же время перед компанией появилась пара серьезных рисков, которые вполне могут отсрочить возвращение к дивидендам. С учетом последних событий их реализация может иметь место уже в ближайшем будущем.

Если не произойдет обвала цен на металлы, то 1П2026 для Норникеля должно быть сильным. Далее всё будет зависеть от динамики смягчения ДКП и девальвации рубля. В позитивном сценарии компания может удвоить прибыль относительно прошлого года и дать около 10% дивдоходности.

Кейс интересный, только цена акций не выглядит дешевой, особенно на фоне потенциальных рисков. Справедливый уровень для акций — 150 рублей.

To leave comments you need to register

Similar posts

16 february 10:00

Author:

GloraX

GloraX

GloraX

В период высоких ставок инвесторы особенно внимательно смотрят на долг компаний. Но у девелопера долг — это не одна цифра в отчётности, а несколько разных инструментов с разной экономикой и разным влиянием на денежный поток.

Разберёмся по порядку.

✅ Проектный долг — финансирование строительства конкретных объектов

...

33

17 february 15:35

Author:

Obligacii_Pensia

Obligacii_Pensia

Obligacii_Pensia

✍🏼 мой предыдущий пост по этой теме чуть ниже в профиле.

🫡 В 2025 году было много дефолтов, в 2026 скорее всего будет еще больше. НО, есть важный момент.

...

29

Aleks_kapitalisto

17 february 12:47