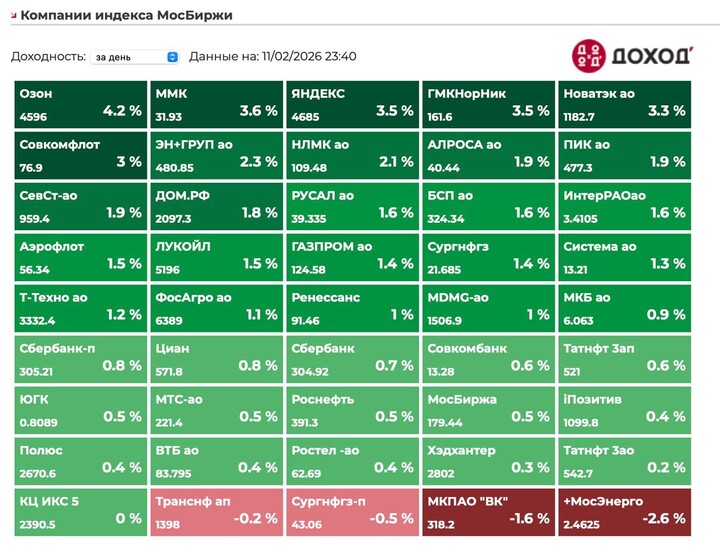

РФ рынок: что нас ждёт сегодня

В среду индекс мосбиржи вырос на 1,42% до 2755 пунктов.

Юань упал на 0,07% до 11,15.

Нефть выросла на 1% до $69.7

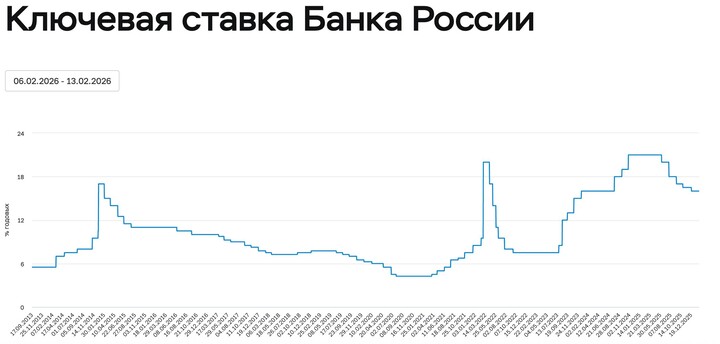

Инфляция: возврат к нормальности

Цены за последнюю неделю выросли на 0,13%.

Помогло падение цен на 5,5% на отдых в Черноморских курортах.

Инфляционный всплеск в январе постепенно сходит на нет.

Индикатор бизнес климата в декабре рухнул до 0,2 пунктов. Это минимумы с начала сво, хуже значения были лишь в начале конфликта.

ЦБ смотрит за средней скользящей за 3м, но динамика скорее говорит об аргументе к смягчению ДКП.

Ценовые ожидания предприятий рухнули до 5,3% - это минимум за 4 месяца, эффект от НДС постепенно и тут впитываются компаниями.

Геополитика: повышенный градус гойды

1)Началось со статьи Financial Times

Что у Зеленского есть дедлайн по дате выборов до середины мая.

И мол 24 февраля он сообщит о выборах.

2)Потом желтушная статья, что обсуждаются экстравагантные меры, где переговорная группа Украины готов прилететь в Москву, а там и встреча с Путиным.

Ну и пошли заголовки, что чуть ли не в аэропорту сидит Украинская делегация и уже ждет вылета (хотя пока это абстрактное заявление).

3)Потом Зеленский еще накинул гойды, что переговоры 3 сторон могут быть 17 февраля в США (но пока тут не подтвердили).

Как итог на новости набиваются шортисты, чуть откатываем, потом выходит новая новость рынок покупают, на шортистах рынок выносят еще выше и так по кругу.

Правда, вечером Зеленский опроверг 1 пункт, что было бы кощунством объявлять о выборах президента 24 февраля.

Что он не поедет в Москву, и что выборы будут если будет перемирие - такая же шарманка.

Компании:

1)Норильский никель: весь джус в 2026

Компания отчиталась за 2025 год по МСФО, но тут без особых сюрпризов.

Выручка упала на 1,5% до 1,15 триллионов рублей.

EBITDA в нуле на 480 миллиардах рублей.

Чистая прибыль выросла на 22% до 206 миллиардов рублей.

В моменте оценка за 2025 не выглядит дешевой - 16 P/E и 6,7 EV/EBITDA это немало.

За 2026 из-за ралли в металлах оценка выглядит более умеренной - при текущих ценах и среднем курсе под 86, нас ждет оценка в 4,5 EV/EBITDA и 9 прибылей, уже чуть приятнее, но без большого апсайда к текущим.

За 2025 могут заплатить потенциально 6 рублей - это 3,7% ДД.

Обычно, СД по дивидендам проводят в конце мая.

2)Новатэк: МСФО за 2025

Выручка упала на 6% г/г до 1,4 триллиона рублей.

EBITDA упала на 15% г/г до 859,3 миллиардов рублей.

Чистая прибыль упала

в 3 раза до 183 миллиардов рублей из-за различных списаний.

Скорректированная прибыль упала меньше чем на 10%, фактически нас ждет 40+- рублей дивиденда за 2П.

Остается ставкой на мир - без этого бумага скорее стоит дорого, но инвесторы традиционно готовы покупать бумагу по высоким мультипликаторам.

Отчет неплохой, долг снова ушел в отрицательную зону.

3)ВТБ: причина тряски?

Вчера снова заговорили про конвертацию префов (ими владеет государство) в обычку. Дескать информация будет в ближайшую неделю.

Из хорошего это упростит структуру капитала. Из плохого ВТБ сможет проводить допки еще несколько лет.

На этом акции прогулялись на 3-4% вниз.

Ну и возможны несколько сценариев - конвертация по номиналу (считаем что одна акция стоит 50 рублей), или по рыночной цене в 83 рубля.

И зависимости от цены конвертации число акций может отличаться примерно на 33%, а следовательно дивиденд на акцию и оценку.

Чем выше цена, тем выгоднее будет миноритарным акционерам, поскольку будет меньше размытие.

Так что ситуация непростая - это может быть встречным ветром, интересы миноров и государства противоположны.

Резюме

Вчера появилась морковка на горизонте и рынок пошел в отскок. Также вслед за хорошей инфляцией отскочили длинные ОФЗ.

Вернулись в диапазон 2720-2780 по индексу новые данные скорее говорят за более мягкую риторику регулятора, правда, у них может быть аргумент «давайте получим больше данных». Вопрос, насколько устойчив этот отскок на рынке. В лидерах роста техи - их покупают под сезон отчетов.

#VTBR

#VTBR  #NVTK

#NVTK  #GMKN

#GMKN

MAX

MAX

Akim2000

13 hours ago