⚡ Диверсификация – снижение рисков или потеря доходности?

📌 Все знают про важность диверсификации, но насколько она применима к рынку РФ? Решил это проверить, собрав данные по основным активам за последние 5 лет.

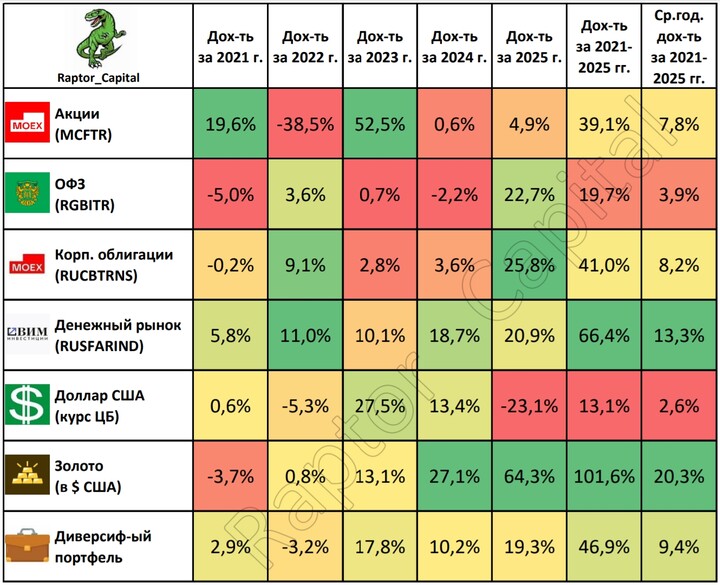

1️⃣ ВИДЫ АКТИВОВ:

• Сделал таблицу по данным с сайта Мосбиржи без учёта налогов, сравнив динамику за 5 лет следующих активов:

1) Акции (индекс Мосбиржи полной доходности брутто MCFTR, показывает изменение IMOEX с учётом дивидендов);

2) ОФЗ (индекс совокупного дохода гос. облигаций RGBITR с учётом купонов);

3) Корпоративные облигации (индекс совокупного дохода корп. облигаций RUCBTRNS, показывает динамику облигаций с дюрацией от 1 года и кредитным рейтингом выше А– с учётом купонов);

4) Денежный рынок (индекс накопленной доходности денежного рынка RUSFARIND, сравним с доходностью LQDT);

5) Доллар США (курс доллара к рублю от ЦБ РФ);

6) Золото (цена унции золота в долларах США).

2️⃣ ДИНАМИКА АКТИВОВ:

• Исходя из изменения цены/курса/индекса в 2021-2025 годах, можно сделать следующие выводы:

1) Наибольшую накопленную доходность за последние 5 лет показали золото (+101,6% или ≈20,3% в год) и денежный рынок (+66,4% или ≈13,3% в год). Наименьшую совокупную доходность за 5 лет принесли покупки доллара (+13,1%) и ОФЗ (+19,7% с учётом купонов).

2) Акции с учётом дивидендов показали доходность +39,1% за 5 лет (в среднем +7,8% в год), корпоративные облигации с рейтингом выше А– с учётом купонов показали доходность +41% за 5 лет (в среднем +8,2% в год).

3) Сделал цветовое ранжирование по каждому году, дважды показывали лучшую доходность акции (в 2021 и 2023 годах) и золото (в 2024 и 2025 годах). В 2022 году выгоднее был денежный рынок. ОФЗ как наиболее консервативный актив в 3 из 5 лет показали худший результат.

3️⃣ ДИВЕРСИФИКАЦИЯ:

• Как известно, диверсификация позволяет не только избежать больших потерь в сравнении с активами-аутсайдерами, но ещё и сильно снижает доходность в сравнении с активами-лидерами.

• Посчитал динамику портфеля, состоящего из 6 рассмотренных активов в равных долях (нижняя строка таблицы). Такой портфель принёс бы убыток лишь в 2022 году (–3,2%), но ни в один год доходность не превысила бы 20%. Средняя годовая доходность составила бы 9,4%, что чуть выше доходности портфелей, состоящих только из акций или только из облигаций.

✏️ ВЫВОДЫ:

• Диверсификация важна, но вместе со снижением риска потери денег уменьшается и общая эффективность вложенных средств. В рамках рынка РФ избыточная диверсификация может быть даже вредна для капитала, но многим консервативным инвесторам такой подход приемлем и позволяет больше сохранить, чем приумножить.

• Мой подход – умеренная диверсификация с уровнем риска выше среднего. Сейчас мой портфель состоит на 57% из акций, 24% из корпоративных облигаций, 12% из LQDT и TMON, 7% из ОФЗ. В некоторых акциях есть потенциал роста при девальвации рубля, но «золотых» активов в портфеле сейчас не держу.

• В заключение две противоположные цитаты от известнейших инвесторов: «Кладите яйца в дюжину корзин и внимательно за ними следите» (Сет Кларман) и «Диверсификация — защита от незнания, она не нужна тем, кто знает, что делать» (Уоррен Баффет).

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени

#IMOEXF #RGBIF #USDRUBF  #LQDT

#LQDT

MAX

MAX

Capybaras_Invest

15 february 23:20