MAX

MAX

4 february 12:36

Author:

InvestEra

InvestEra

InvestEra

🏗 Северсталь — когда станет лучше?

Первый МСФО-отчёт среди всех компаний за полный 2025 год. Что видим за 4 квартал:

✏️ Выручка — 170 b₽ (−16% г/г, −5% к/к)

✏️ EBITDA — 23 b₽ (−50% г/г, −36% к/к)

✏️ Чистый убыток — 18 b₽ (год назад в прибыли)

✏️ Продажи стальной продукции — 2,9 млн т (без изменений г/г, без изменений к/к)

Убыток — впервые с 2022 года. FCF с учётом полученных процентов — (−8,6) b₽. Резкое падение после положительного FCF во 2–3 квартале. Понятно, что 4 и 1 кварталы — слабый сезон. Но в целом негатив в отрасли сохраняется:

▪️ Продажи маржинальной продукции снижаются — нет спроса на трубы. Это «эхо» проблем нефтяников (сниженные инвестпрограммы) и значительного долга Газпрома

▪️ Больше всего растут продажи дешёвых полуфабрикатов — слябов, чугуна

▪️ С ценами всё плохо — в 4 квартале индекс внутренних цен стали упал к уровням начала 2023

▪️ Капекс не снижают. 46 b₽ — на уровне прошлого года

☝️ Убыток обусловлен списаниями в добывающем сегменте. Статья разовая, примерно так же, как сетевики списывают активы в конце года. Но EBITDA всё равно сильно упала.

👉 Из-за отрицательного FCF отменили квартальные дивиденды — было ожидаемо.

📉 Прогнозы на 2026

▪️ Выпуск стали будет на уровне 2025

▪️ В 2026 спрос на сталь продолжит снижаться. По словам гендира, рынок металла оживится при ставке не выше 12%

▪️ Экономика продолжает снижаться, несмотря на то, что КС упала аж с 21% до 16%. Пока перелом не пройден, цены на сталь не развернутся. Как минимум Q1 будет даже хуже Q4

▪️ Самое раннее, когда мы увидим адекватные цены, — это осень. Более реалистичный прогноз исходя из текущей траектории — зима–весна 2027

▪️ Не ждём дивидендов до конца 2026 года

🟢 О хорошем

▪️ Северсталь — самый рентабельный сталелитейщик в мире

▪️ Финансирует инвестпрограмму без долга, Net Debt/EBITDA — 0,16

Руководство выбрало капекс в приоритет дивидендам. Капекс на 2026 (147 b₽) остаётся значительным, а ловить разворот спроса нужно не раньше 3 квартала.

✍️ Котировки, вероятно, до осени останутся в боковике. Прорвать боковик поможет либо окончание СВО, либо более сильное снижение КС.

#CHMF

#CHMF

Первый МСФО-отчёт среди всех компаний за полный 2025 год. Что видим за 4 квартал:

✏️ Выручка — 170 b₽ (−16% г/г, −5% к/к)

✏️ EBITDA — 23 b₽ (−50% г/г, −36% к/к)

✏️ Чистый убыток — 18 b₽ (год назад в прибыли)

✏️ Продажи стальной продукции — 2,9 млн т (без изменений г/г, без изменений к/к)

Убыток — впервые с 2022 года. FCF с учётом полученных процентов — (−8,6) b₽. Резкое падение после положительного FCF во 2–3 квартале. Понятно, что 4 и 1 кварталы — слабый сезон. Но в целом негатив в отрасли сохраняется:

▪️ Продажи маржинальной продукции снижаются — нет спроса на трубы. Это «эхо» проблем нефтяников (сниженные инвестпрограммы) и значительного долга Газпрома

▪️ Больше всего растут продажи дешёвых полуфабрикатов — слябов, чугуна

▪️ С ценами всё плохо — в 4 квартале индекс внутренних цен стали упал к уровням начала 2023

▪️ Капекс не снижают. 46 b₽ — на уровне прошлого года

☝️ Убыток обусловлен списаниями в добывающем сегменте. Статья разовая, примерно так же, как сетевики списывают активы в конце года. Но EBITDA всё равно сильно упала.

👉 Из-за отрицательного FCF отменили квартальные дивиденды — было ожидаемо.

📉 Прогнозы на 2026

▪️ Выпуск стали будет на уровне 2025

▪️ В 2026 спрос на сталь продолжит снижаться. По словам гендира, рынок металла оживится при ставке не выше 12%

▪️ Экономика продолжает снижаться, несмотря на то, что КС упала аж с 21% до 16%. Пока перелом не пройден, цены на сталь не развернутся. Как минимум Q1 будет даже хуже Q4

▪️ Самое раннее, когда мы увидим адекватные цены, — это осень. Более реалистичный прогноз исходя из текущей траектории — зима–весна 2027

▪️ Не ждём дивидендов до конца 2026 года

🟢 О хорошем

▪️ Северсталь — самый рентабельный сталелитейщик в мире

▪️ Финансирует инвестпрограмму без долга, Net Debt/EBITDA — 0,16

Руководство выбрало капекс в приоритет дивидендам. Капекс на 2026 (147 b₽) остаётся значительным, а ловить разворот спроса нужно не раньше 3 квартала.

✍️ Котировки, вероятно, до осени останутся в боковике. Прорвать боковик поможет либо окончание СВО, либо более сильное снижение КС.

To leave comments you need to register

Similar posts

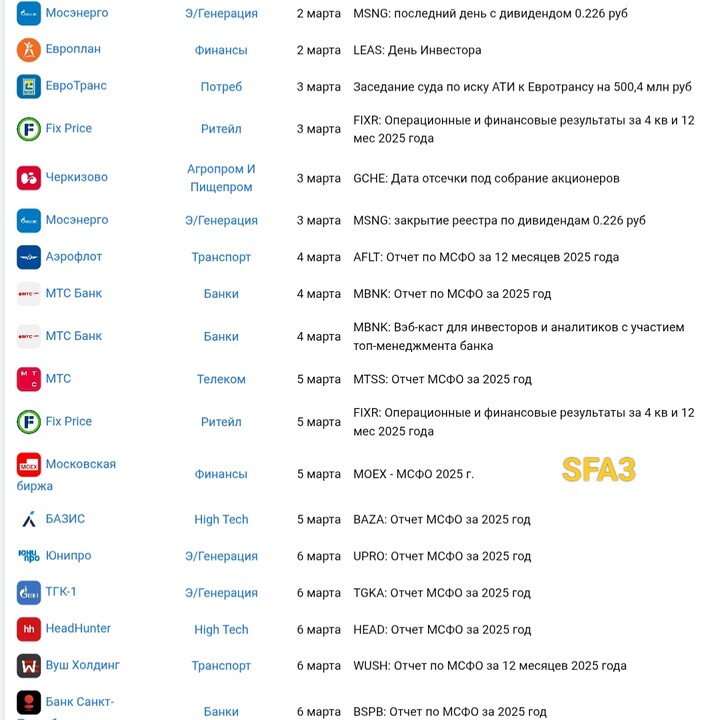

10 hours ago

Author:

SFA3

SFA3

SFA3

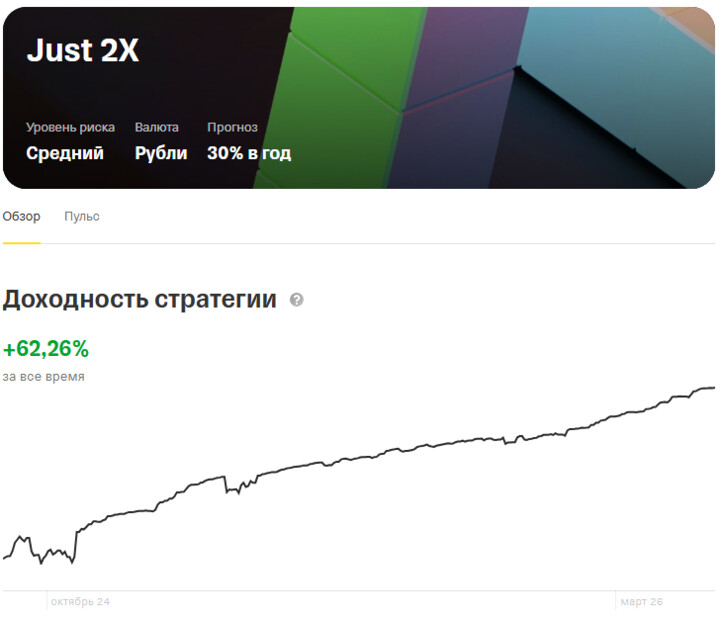

11 hours ago

Author:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

12 hours ago

Author:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

SergMal7

4 february 14:09