🍏 X5 – Рост замедляется, но привлекательны ли акции?

📌 Ритейлер Х5 опубликовал операционный отчёт за 2025 год, тем временем акции снизились в цене на 5% спустя 3 недели после дивидендного гэпа. Делюсь подробностями отчёта и моим мнением о привлекательности акций.

📈 СИЛЬНЫЕ СТОРОНЫ:

• Чижик – самый успешный сегмент Х5, за 2025 год выручка выросла на 67% год к году, за 4 квартал на 42%. Но на Чижик приходится лишь 10% от общей выручки.

• Количество магазинов Х5 выросло на 10,7% до 29,8 тысяч штук. За последние 7 лет ритейлер ежегодно увеличивает число своих магазинов на 8-15%.

📉 РИСКИ:

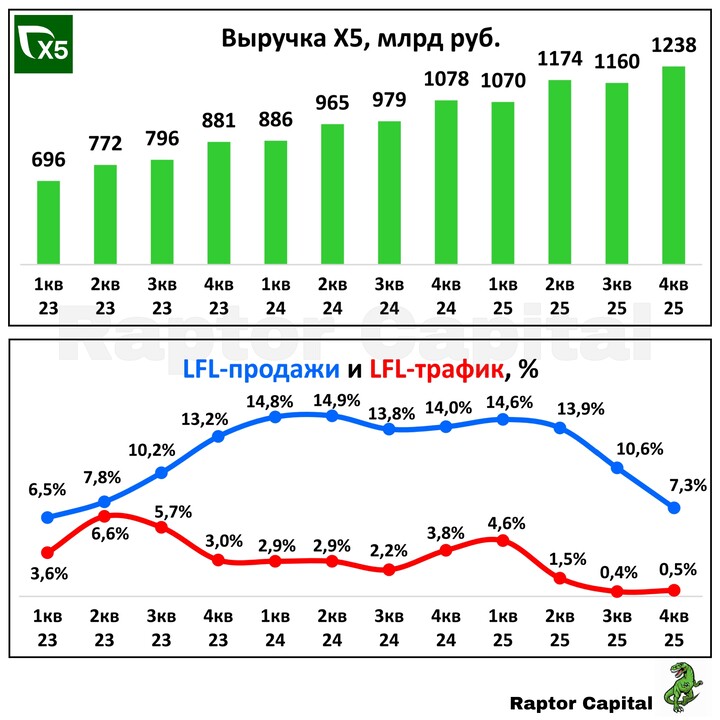

• Выручка в 2025 году выросла на 18,8% до рекордных 4,6 трлн рублей, но свой прогноз в +20% ритейлер не выполнил. В 4 квартале выручка выросла всего на 14,9% до 1,2 трлн рублей, меньше прирост в процентах был последний раз в 2021 году.

• LFL-продажи (без учёта новых магазинов) в 2025 году выросли на 11,4% – выше рост за последние 10 лет был лишь в 2024 году. Но в 4 квартале сопоставимые продажи увеличились всего на 7,3%, что почти в 2 раза ниже среднего результата за 3 года.

• LFL-трафик вырос в 3 квартале на 0,4%, в 4 квартале на 0,5% – худший результат за последние 4 года. Расхождение синей и красной линий на нижнем графике говорит о том, что сопоставимые продажи растут в основном благодаря росту среднего чека, а не приросту числа покупателей.

💰 ДИВИДЕНДЫ:

• За 9 месяцев 2025 года уже выплатили дивиденд 368 рублей на акцию (див. доходность 12,2%), после чего чистый долг/EBITDA вырос до 1,4x. В зависимости от уровня долговой нагрузки на конец 2025 года (узнаем в марте), ближе к лету могут выплатить финальный дивиденд около 50-100 рублей на акцию (див. доходность 2-4%).

• Считать дивиденд за 2026 год пока слишком рано, всё будет зависеть от рентабельности и долговой нагрузки, но пока ориентир дивиденда через год 200-250 рублей на акцию (див. доходность 8-10%). Если продадут хотя бы часть из 10% казначейских акций, дивиденд будет выше.

✏️ ВЫВОДЫ:

• Четвёртый квартал по операционным показателям у X5 ещё слабее, чем третий. Доля Чижика в общей выручке выросла, поэтому увидим снижение рентабельности в финансовом отчёте.

• Х5 продолжает оставаться единственным ритейлером, совмещающим операционный рост и стабильные выплаты дивидендов, но привлекательность акций по текущей цене уже немного ниже (P/E около 6x на 2026 год). Тем не менее, продолжаю держать в портфеле акции

#X5

#X5 (докупал в октябре по 2431 рублю), во 2-3 квартале 2026 года должны увидеть более позитивные отчёты.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

Raptor_Capital

Raptor_Capital

Panfilov_Invests

Panfilov_Invests

Mikhail_Vladivostok

Mikhail_Vladivostok