🇺🇸 Насколько доллар слабый или сильный относительно других валют?

Сейчас очень много спекуляций вокруг того, что доллару грозит крах, это является ключевым инфоповодом, поддерживающим ралли в драг. металлах. Индекс доллара падает, начинает форсироваться тема его ослабления относительно других валют, поэтому решил сделать несложные расчеты и прикинуть насколько дорогой сейчас бакс. Последний раз подобное делал в 2019 году и только для рубля (кстати, прогнозы получились тогда довольно точные).

...

Blogs

19 january 11:09

Author:

fundamentalka

fundamentalka

fundamentalka

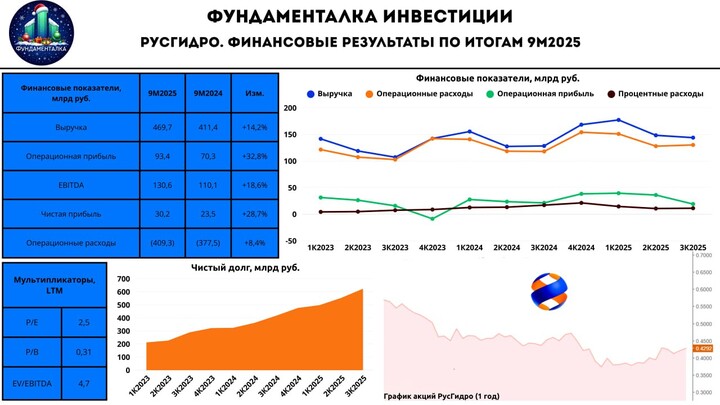

Дорогие подписчики, начинаем новую торговую неделю с обзора результатов за 9М2025 ещё одного аутсайдера по таблице долговых нагрузок, крупнейшего российского электроэнергетического холдинга Русгидро. В последний раз мы обозревали компанию приблизительно год назад. Давайте взглянем, есть ли какие-то изменения:

- Выручка: 469,7 млрд руб (+14,2% г/г)

- EBITDA: 130,6 млрд руб (+18,6% г/г)

- Чистая прибыль: 30,2 млрд руб (+28,7% г/г)

📈 По итогам 9М2025 выручка выросла на 14,2% г/г - до 469,7 млрд руб., что обусловлено увеличением объемов и стоимости продажи электроэнергии, а также мощности в связи с переходом Дальнего Востока к рыночному ценообразованию. В результате EBITDA увеличилась на 18,6% г/г - до 130,6 млрд руб., а чистая прибыль прибавила 28,7% г/г и достигла 30,2 млрд руб.

- операционная рентабельность выросла с 17,1 до 19,9%.

- операционная прибыль выросла на 32,8% г/г - до 93,4 млрд руб.

❗️На конец 9М2025 чистый долг вырос до 623,1 млрд руб., при ND/EBITDA = 3,6x. Общий долг за отчетный период увеличился до 730,3 млрд руб. Значительная часть доходов компании уходит на погашение крупного долга, а также реализацию масштабной инвестиционной программы.

*Инвестиционная программа РусГидро до 2029 года составляет порядка 1,13 трлн рублей.

- операционные расходы выросли с 377 до 409,3 млрд руб.

- процентные расходы выросли более чем в два раза и составили 88,6 млрд руб.

- CAPEX составил 153,6 млрд руб.

👆 Вышеперечисленные факторы продолжили оказывать негативный эффект на свободный денежный поток (FCF), который за 9М2025 составил -132 млрд руб.

–––––––––––––––––––––––––––

❌ Дивидендный мораторий

Ещё в сентябре прошлого года РусГидро одобрили мораторий на выплату дивидендов до 2029 года. Сделано это для того, чтобы погасить долги и активно финансировать инвестиционную программу. Гарантий того, что после истечения этого срока мораторий не будет продлен - нет.

Напомню, что в последний раз РусГидро выплачивала дивиденды по итогам 2022 года с дивдоходностью 6%.

–––––––––––––––––––––––––––

Итого:

За последний месяц акции РусГидро подросли свыше 7% на фоне новостей о потенциальном приросте выручки от продажи электроэнергии в результате ускоренного внедрения рыночного ценообразования на выработку гидроэлектростанций на Дальнем Востоке с 2026 по 2030 год. Речь идет о сумме в 145 млрд руб.

Ещё одним поддерживающим фактором могут быть финансовые результаты, которые от отчёта к отчёту начинают становиться лучше на фоне постепенного смягчения ДКП, а также повышения тарифов. Как я говорил в обзоре годичной давности: либерализация энергорынка РусГидро на Дальнем Востоке ещё себя проявит.

Обоснован ли рост акций? На мой взгляд, нет.

Если убрать в сторону рост по всем ключевым финансовым показателям за последний год, то ситуация у компании весьма напряжённая. Во-первых, процентные расходы всё ещё очень высокие. Во-вторых, компания вынуждена направлять значительную часть доходов на обслуживание долга размером в 730 млрд руб. Сюда же отнесём отсутствие дивидендов (как дополнительного фактора привлекательности).

В сухом остатке получаем неплохой бизнес (в операционной составляющей), но в то же время компанию с существенными долгами и перспективой очередной дополнительной эмиссии акций для облегчения ситуации с долгом.

Как я уже говорил год назад, это история, от которой стоит держаться подальше. Мнение остаётся без изменений.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея

61

To leave comments you need to register

Similar posts

17 hours ago

Author:

FinDay

FinDay

FinDay

ТОП-5 новостей прошедшего дня (29.01.2026)

1️⃣ Шереметьево выкупило аэропорт Домодедово

Активы группы «Домодедово» (всего 25 компаний) на торгах 29 января приобрела ООО «Перспектива» — дочерняя компания «Международного аэропорта Шереметьево». К торгам были допущены структуры «Шереметьево» и «Внуково». Первоначальная цена составляла 132,3 млрд рублей, однако она опустилась в итоге до 66,1 млрд рублей. Возможно, интересно выглядит в такой ситуации облигации Домодедово #RU000A105MP6 и #RU000A108Y11, так как риски в них в связи с этим заметно сократились.

...

1️⃣ Шереметьево выкупило аэропорт Домодедово

Активы группы «Домодедово» (всего 25 компаний) на торгах 29 января приобрела ООО «Перспектива» — дочерняя компания «Международного аэропорта Шереметьево». К торгам были допущены структуры «Шереметьево» и «Внуково». Первоначальная цена составляла 132,3 млрд рублей, однако она опустилась в итоге до 66,1 млрд рублей. Возможно, интересно выглядит в такой ситуации облигации Домодедово #RU000A105MP6 и #RU000A108Y11, так как риски в них в связи с этим заметно сократились.

...

23 hours ago

Author:

Million_dochkam

Million_dochkam

Million_dochkam

Коллеги, вышли новости от Винченцо Трани (основатель Делимобиля #DELI ). Компания дала интервью Интерфаксу, где расставила точки над «и» по стратегии, долгам и выплатам.

Для нас, как для долгосрочных инвесторов (и особенно для тех, кто держит их облигации), есть новости со знаком «плюс» и со знаком «минус». Давайте разбираться.

...

Cooltopic

19 january 15:05